存储超级周期:5500亿美元的赌局与变局

2026年,全球存储芯片市场规模预计突破 5500亿美元,首次超越晶圆代工,成为半导体产业第一大细分领域。与此同时,DRAM库存已降至 2-3周 的历史冰点,订单排到了 2028年。一块存储芯片,如何从”周期弃子”变成了 AI 时代的”硬通货”?

🎬 一、开篇:存储行业从未如此”性感”

2023年,存储芯片产业还在深度去库存的寒冬中挣扎,三星、SK 海力士、美光三家巨头合计亏损超过 200亿美元,市场一片哀嚎。

仅仅三年后的今天,局面天翻地覆。2026年第一季度,DRAM 合约价环比暴涨 90%–95%(据 TrendForce 集邦咨询调查数据),NAND Flash 合约价上涨 50%–60%。第二季度继续加速,NAND 涨幅甚至超过 DRAM,达到 70%–75%。招银国际报告称,存储供需紧缺有望延续至 2027年 甚至更久。

Omdia 将2026年半导体营收增长预期大幅上调至 62.7%,归因于”前所未有的 DRAM 和 NAND 增长”。Creative Strategies 则预测,存储行业从2023年谷底的约850亿美元营收,有望在2027年飙升至 8000–8500亿美元——四年近 10倍 的增长。这个规模和速度,在整个半导体史上从未有过。

更惊人的结构变化正在发生:存储芯片在半导体总营收中的占比,正从历史常态的25%–30%,跃升到2026年的约50%–58%。存储,不再是半导体产业的配角。

📖 二、基础知识:存储芯片的种类与名词解释

在深入分析之前,有必要了解存储芯片的基本分类。存储的世界分两大阵营:

🧠 易失性存储器(Volatile Memory)— 断电即失

DRAM(动态随机存取存储器,Dynamic Random Access Memory)

最主流的易失性内存。通过电容存储电荷来表示数据,速度极快(数十纳秒级),但需要持续刷新以保持数据。DRAM 是计算机的”工作台”——CPU 从 DRAM 中读取数据执行计算。

- DDR5:当前主流标准,速率 4800-8800MT/s,服务器渗透率已超 70%

- LPDDR5X:低功耗版本,用于手机、笔记本,AI 手机标配 16GB+

- HBM(高带宽内存,High Bandwidth Memory):通过 TSV(硅通孔)技术垂直堆叠多个 DRAM 裸片,紧贴 GPU/ASIC 封装,提供极致带宽。HBM 是 AI 时代的”明星产品”

- GDDR:显卡专用内存,介于 DRAM 和 HBM 之间

SRAM(静态随机存取存储器,Static Random Access Memory)

比 DRAM 更快(纳秒级),但密度更低、成本更高,通常用于 CPU 缓存(L1/L2/L3 Cache)。

💾 非易失性存储器(Non-Volatile Memory)— 断电不失

NAND Flash(NAND 闪存)

当前最主要的非易失性存储介质。通过浮栅晶体管存储数据,断电后数据不丢失。NAND 是计算机的”文件柜”——操作系统、应用、照片、视频都存于此。

- SLC:单层单元(1 bit/cell)— 最快最耐用,但最贵

- MLC:双层单元(2 bit/cell)— 平衡型

- TLC:三层单元(3 bit/cell)— 当前消费级主流

- QLC:四层单元(4 bit/cell)— 容量最大、成本最低,但速度和寿命稍弱。2026 年企业级 QLC SSD 迎来关键拐点

- 3D NAND:将存储单元垂直堆叠(像叠楼)来提升密度。当前主流量产 200-300+ 层

NOR Flash

另一种闪存,读取速度比 NAND 快但容量小,常用于嵌入式设备存储固件(BIOS、IoT 设备等)。

SSD(固态硬盘,Solid State Drive)

使用 NAND Flash 作为存储介质的硬盘,无机械部件。相较于传统机械硬盘(HDD),SSD 的读写速度快数十倍到上百倍,功耗更低,抗震性更强。

| 维度 | HDD | SSD |

|---|

| 读写速度 | ~200MB/s | ~3500-14000MB/s(NVMe) |

| 延迟 | ~5-15ms | ~0.1ms |

| 抗震性 | 差(机械结构) | 好(无机械部件) |

| 每 GB 成本 | ~$0.015 | ~$0.05-0.10 |

| 典型寿命 | 3-5 年 | 5-10 年 |

HDD(机械硬盘,Hard Disk Drive)

通过旋转磁盘和磁头读写数据,历史悠久、容量大、成本低。过去是大容量存储的首选,但在 AI 时代正被 SSD 快速替代。

🔑 关键性能指标速查

| 指标 | 含义 | 典型数值 |

|---|

| 带宽(Bandwidth) | 单位时间传输的数据量 | HBM4: 2.8TB/s,DDR5: ~50-100GB/s |

| 延迟(Latency) | 发出请求到收到数据的间隔 | DRAM: ~80-100ns,NAND: ~50-100μs |

| IOPS | 每秒输入输出操作次数 | SSD: 数百万,HDD: ~200 |

| 位元密度 | 单位面积存储的数据量 | 3D NAND 400+层 |

| TBW | 固态硬盘总写入字节数 | 企业级 SSD: 数万 TBW |

了解这些基础之后,我们再来看 2026 年存储行业正在发生的惊人变化。

📊 三、全景:存储的”三级金字塔”与三国杀

全球市场格局

| 维度 | 数据 | 来源 |

|---|

| 2025年存储销售额 | ~2116–2300 亿美元 | WSTS / Gartner |

| 2026年存储销售额(预期) | ~4400–6333 亿美元 | 多家机构 |

| 2026年 DRAM 价格涨幅(全年) | 250%–280%(高盛) | Goldman Sachs |

| 2026年 NAND 合约价涨幅 | Q1:+50-60% / Q2:+70-75% | TrendForce |

| 全球 DRAM 库存 | 仅 2-3周(极低位) | 多家来源 |

| 全球 NAND 库存 | 仅 3-4周(极低位) | 多家来源 |

| DRAM 供需缺口 2026 | -7%(供给低于需求) | SemiAnalysis |

| HBM 缺口 2026/2027 | -6% / -9% | SemiAnalysis |

| 全球 CSP 资本开支 2026 | ~8300亿美元(同比+79%) | 招商证券 |

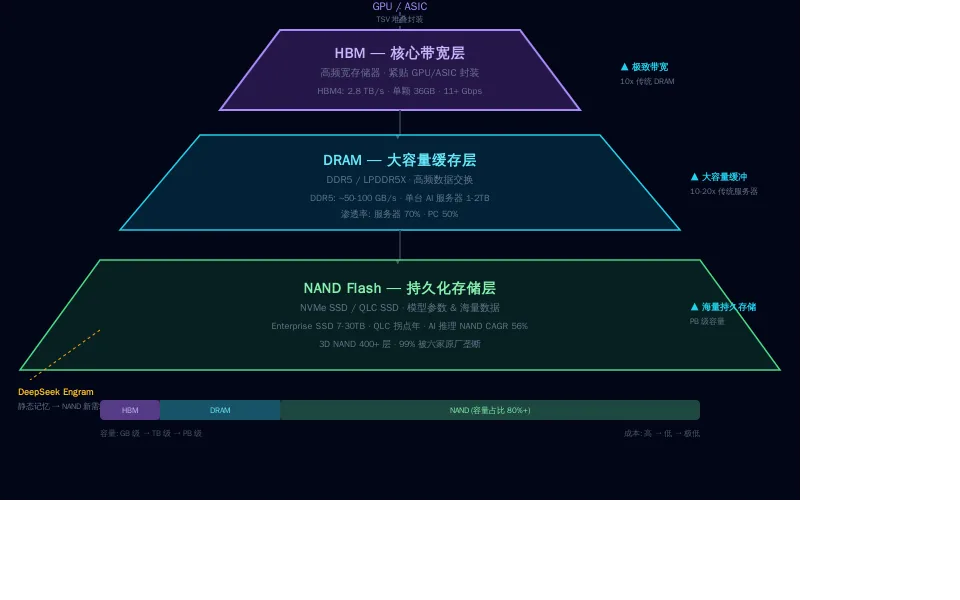

三级金字塔:HBM → DRAM → NAND

2026年存储行业最深刻的变革,是 AI 从训练端向推理端的全面迁移。推理负载下,AI 服务器形成了由三层存储构成的金字塔体系:

第一层 — HBM(核心带宽层)

紧贴 GPU/ASIC 封装,提供极致带宽。HBM3E 单颗带宽约 1.2TB/s,HBM4 提升至 2.8TB/s+,是传统 DRAM 的 10倍+。英伟达 Vera Rubin 单机柜搭载 365TB HBM4e,是 GB300 NVL72 的 8 倍。

第二层 — DRAM(大容量缓存层)

传统 DDR5 / LPDDR5X 作为 HBM 的补充,承接高频数据交换。单台 AI 服务器 DRAM 容量是传统服务器的 10-20倍。

第三层 — NAND Flash(持久化存储层)

NVMe SSD / QLC SSD 承载海量数据和模型参数。AI 推理驱动的 NAND 位元需求 CAGR 高达 56%(2025-2031年)。

DeepSeek 开源的 Engram 技术更是将这一趋势推向新高度——将大模型的”死记硬背”部分从神经网络计算中剥离,交由 TB 级静态记忆表承担,形成”MoE 计算 + Engram 静态记忆”的全新架构。这意味着存储战场从昂贵的 HBM 显存,部分转移至性价比更高的 DDR5 + NVMe 体系,NAND 需求因此获得确定性的结构性新增。

三国杀:韩美双雄 + 中国突围

DRAM 市场:

三星以 36.5% 份额领跑,SK 海力士 32.5% 紧随其后,美光 22.5% 卡位——三强合计占比超 90%。长鑫存储(CXMT)以 8% 份额作为国产独苗艰难突围,1βnm 工艺 DDR5 已批量出货,HBM3 研发中,目标 2026-2027 年量产。

NAND 市场:

六大厂商垄断 99% 份额。三星稳居龙头(Q1营收135亿美元,季增105%),SK 海力士 75.3亿美元,铠侠 59.6亿美元。长江存储(YMTC)以 13% 份额杀出重围,目标年底冲 15%,自研 Xtacking® 架构使 3D NAND 堆叠层数突破 400 层。

HBM 市场:

“三家独大”——SK 海力士占 52% 领跑,三星 39% 紧跟,美光 9% 入场。全球 AI 服务器的 HBM 订单基本被这三家包圆。

⚔️ 四、HBM 战争:谁卡住了 AI 算力的脖子?

HBM4 量产竞赛

2026年,HBM4 正式进入量产阶段。三大原厂的竞争已经白热化:

| 厂商 | HBM4 进展 | 份额 | 关键优势 |

|---|

| SK 海力士 | 已开发完成 + 建量产体系,获约70%英伟达 Rubin 订单 | 52% | 先发优势,深度绑定英伟达 Roadmap |

| 三星 | 通过英伟达/AMD认证,11Gbps+ 速度领先,采用 1c DRAM + 4nm 逻辑基底 | 39% | 自家代工,交期掌控力最强 |

| 美光 | Q1已开始批量出货 36GB 12H,HBM4E 预计 2027年量产,1γ 制程 | 9% | 产能爬坡速度是 HBM3 的 2倍 |

SK 海力士的 HBM4 实现了 10Gbps 以上的运行速度(超越 JEDEC 标准 8Gbps),I/O 从 1024 条翻倍至 2048 条,能效提升 40%。公司预测,将该产品引入客户系统后,AI 服务性能最高可提升 69%。

三星则以更激进的路线回应:采用领先一代的 1c DRAM 制程和自家 4nm 逻辑基底,展示了 11Gbps 的能力,高于 SK 海力士的 10Gbps。三星还在散热管理评分上优于竞争对手。

英伟达的”分封”

SemiAnalysis 泄露的机构报告显示,英伟达 Vera Rubin VR200 NVL72 系统的 HBM4 分配方案初步评估为:

- SK 海力士:~70% 供应量

- 三星:~30% 供应量

- 美光:暂未出现在 HBM4 供应分配中,但转为供应 LPDDR5X(Vera CPU 搭载,最高 1.5TB)——美光在该领域可能是最大或独家供应商

⚠️ 上述分配方案来自泄露报告,未经英伟达官方证实,实际分配可能因认证进度而调整。

美光成为全球首家量产 SOCAMM2 的企业——这是 Vera CPU 的关键内存模块。同时美光发布第六代 SSD,形成”HBM4 + SOCAMM2 + 第六代 SSD”三条产品线全覆盖。

韩国的”存储霸权”

截至 2026 年 5 月,SK 海力士与三星合计市值在 KOSPI(韩国综合股价指数)的占比已超过 45%。韩国正凭借 HBM 卡住了全球 AI 算力供应链的脖子。

这一地位的建立,源于一次关键的战略转向:当全球半导体巨头持续押注逻辑制程微缩时,SK 海力士和三星选择了另一条路径——将重心转向 HBM 与先进封装。如今,无论是英伟达 Rubin 还是 AMD MI400 系列 GPU,均需搭载 8 颗甚至更多的 HBM。

更深远的变化是:进入 HBM4 时代后,存储开始走向按客户深度定制。微软、亚马逊、博通等大客户可绕过英伟达直接找三星或 SK 海力士定制内存接口。AI 算力底层不再由英伟达一家定义。

🧱 五、NAND 革命:从”叠罗汉”到 QLC 爆发

3D NAND 堆叠军备赛

NAND Flash 正在经历一场物理层面的”叠罗汉”竞赛:

| 厂商 | 已量产 | 研发中 |

|---|

| SK 海力士 | 300+ 层 | 突破 500 层 |

| 长江存储 | 400 层(Xtacking®) | 持续升级 |

| 三星 | 200+ 层 | 加速追赶 |

| 铠侠 / 西部数据 | 200+ 层 | 合作开发 |

长江存储的 Xtacking® 架构独树一帜——通过在两片独立的晶圆上分别制造存储单元和外围电路,然后垂直键合,实现更高的存储密度和更快的 I/O 速度。这让 YMTC 在短短几年内从行业新手成长为全球市场份额 13% 的关键玩家,目标年底达 15%。

HDD 被 SSD “通吃”

历史上,大容量存储一直是 HDD 的天下。但在 AI 需求的冲击下,这一格局正在被打破:

- NL HDD 交期 从数周急延至 52 周以上,产能严重不足

- HDD 每 GB 成本 反而上涨(0.012→0.016 美元),削弱了核心优势

- QLC Enterprise SSD 迎来拐点——2026年是 QLC ESSD 的”黄金元年”

- NVIDIA ICMS 平台(Inference Context Memory Storage)催生 29EB 级增量 NAND 需求

- TrendForce:Q1 前五大 NAND 品牌合计营收 389亿美元,季增 83.7%

传统 HDD 供应商希捷、西数的热辅助磁记录(HAMR)技术虽然路线清晰,但量产爬坡缓慢,产能远跟不上 AI 催生的爆发性需求。

供应紧缩:至少到 2028 年

尽管存储芯片价格暴涨、利润创历史新高,原厂的扩产步伐却异常谨慎:

- 新晶圆厂从破土到量产需要 3年+(美光纽约/爱达荷厂最早 2027H2 投产)

- HBM 对常规 DRAM 的”产能蚕食”:美光称 HBM 与 DDR5 的晶圆转换比高达 1:3~1:5(生产一颗 HBM 占用的晶圆空间等于 3-5 颗传统 DRAM)

- 三大原厂将 80%+ 先进产能转向 HBM,主动压缩 DDR4/DDR3 供给

- NAND 几乎无实际晶圆增量,位元增长全靠技术升级

- 铠侠宣布 2028 年停产 2D NAND,进一步收紧供给

Goldman Sachs 将当前供需失衡量化为”15 年来最严重”:全球 DRAM 缺口 4.9%、NAND 缺口 4.2%、HBM 缺口 5.1%。新增产能实质性放量预计要到 2027 年底至 2028 年。

🔮 六、未来:存储不再只是”存储”

HBM4E — 下一轮军备竞赛

三大原厂的 HBM4E 布局已经展开:

| 厂商 | 样品时间 | 量产目标 | 关键工艺 |

|---|

| 三星 | 2026 Q2 | 2027 | 4nm 逻辑基底 + 1c DRAM |

| SK 海力士 | 2026 H2 | 2027 | 台积电 3nm 逻辑基底 |

| 美光 | — | 2027 启动爬坡 | 1γ DRAM + 台积电逻辑基底 |

英伟达 Rubin Ultra NVL576(2027H2)单机柜预计搭载 365TB HBM4e,是当前 GB300 NVL72 的 8 倍。谷歌第七代 TPU”Ironwood”配备 192GB HBM,带宽高达 7.4TB/s。

存储的”三重进化”

存储行业的角色正在发生根本性转变:

-

从标准化到定制化:进入 HBM4 时代,存储层与逻辑基底分离,HBM 开始深度定制。大客户直接向原厂定制内存接口,CXL/SOCAMM2/3DDRAM/HBF 等新架构持续涌现

-

从周期股到长期增长:头部厂商与客户签署附带预付款和价格下限的 多年期战略协议(LTA),大幅降低周期波动。存储正从”商品化”转向”高价值定制化”,行业壁垒持续提升

-

从数据粮仓到 AI 心脏:HBM(核心带宽)→ DRAM(大容量缓存)→ NAND(持久存储)的三级金字塔架构,正在构建 AI 系统的全新存储层次。存储不再是被动的数据存放地,而是主动参与计算的”第二大脑”

⚠️ 需要关注的风险

- AI 投资回报率的悬疑:Omdia 高级分析师 Myson Robles-Bruce 指出,“当前半导体营收增长主要由平均售价上涨驱动,而非出货量增长”,这与过往的加密挖矿周期有相似之处

- 消费电子需求被涨价抑制:DDR4 现货价月环比大幅回调,NAND 现货价过去一个月累计跌 30-40%,买方承接意愿低迷

- 关税、能源成本与地缘政治:美光大举投资的纽约/爱达荷工厂,面临着美国本土建厂的高昂成本与政策不确定性

- HBM 供应集中度风险:若仅两家供应商主导 HBM4 供应,供应集中度提升可能带来价格刚性,增加下游成本压力

🐉 七、中国 vs 全球:国产存储走到哪了?

总览对比

| 维度 | 全球格局 | 中国玩家 | 差距/进展 |

|---|

| DRAM 市场 | 三星36.5% / SK海力士32.5% / 美光22.5%(三强90%+) | 长鑫存储(CXMT) 8% | DDR5 批量出货,1βnm 工艺突破 |

| NAND 市场 | 三星31.6% / SK海力士17.6% / 铠侠13.9% / 美光13.9% / 闪迪13.9% | 长江存储(YMTC) 13% | Xtacking® 架构,400+层,追赶迅猛 |

| HBM 市场 | SK海力士52% / 三星39% / 美光9% | CXMT 在研 HBM3 | 预计2026-2027年量产 HBM3 |

| NOR Flash | 美光、赛普拉斯 | 兆易创新 全球前三 | 车规 NOR Flash 国产替代率41% |

| 车规存储 | 三星、美光 | 兆易创新、北京君正 | 国产替代率从25%→41% |

| 内存接口 | Rambus、瑞萨 | 澜起科技 全球领先 | DDR5 接口芯片占核心份额 |

🇨🇳 长江存储(YMTC)— NAND 破局者

长江存储是中国存储行业的头号名片,也是全球 NAND 格局最大的变量。

- 全球份额:13%,目标年底达 15%,距离铠侠和美光仅差一步

- 技术路线:自研 Xtacking® 架构,在两片独立晶圆上分别制造存储单元和外围电路,再垂直键合,在密度和速度上形成差异化优势

- 堆叠层数:已突破 400 层,是行业内走在最前沿的厂商之一

- 产能扩张:国内设备突破助力加速扩产,TrendForce 5月报告指出 YMTC 正最大化产能利用率

三大海外原厂几乎没有 NAND 晶圆增量,铠侠甚至宣布 2028 年停产 2D NAND,而 YMTC 的产能扩张正在成为全球 NAND 供给的重要增量来源。

🇨🇳 长鑫存储(CXMT)— DRAM 独苗

- 全球份额:8%,虽然尚小,但已在 DDR5 市场站稳脚跟

- 工艺进展:1βnm 工艺突破,DDR5 批量出货

- HBM 追赶:正在研发 HBM3,目标 2026-2027 年量产,跻身全球第一梯队

- 挑战:与三星、SK 海力士仍有两代以上的工艺代差,EUV 光刻设备受限制

🇨🇳 其他国产力量

- 兆易创新(GigaDevice):NOR Flash 全球前三,车规存储国产替代主力

- 澜起科技(Montage Technology):DDR5 内存接口芯片全球领先

- 北京君正(Ingenic):车规 SRAM、DRAM 领域突破

- 江波龙(Longsys):存储模组,企业级 SSD 国产化推进者

⚖️ 力量对比分析

中国的优势:

- 2024 年全球存储产能中,中国占 24%,仅次于韩国 45%

- 2026 年中国市场规模约 1000 亿美元,占全球 18%——既是最大生产基地,也是核心消费市场

- 国产存储正从”政策推着走”变成”市场抢着要”

- 国内设备突破正加速 YMTC 等企业的产能扩张

面临的瓶颈:

- EUV 光刻设备获取受限,制约先进制程 DRAM 研发(1γ/1c 节点)

- HBM 领域至少落后韩系厂商 1-2 代,HBM3 量产尚在规划中

- 高端存储主控芯片、先进封装设备仍依赖进口

- 全球存储三强的品牌信任度、生态绑定(如英伟达 + SK 海力士的深度合作)难以短期撼动

一句话总结:NAND 已经追到第一梯队边缘,DRAM 正在加速追赶,HBM 是下一个必须攻下的高地。

💎 结语

回到开篇的问题:一块存储芯片,如何从”周期弃子”变成了 AI 时代的”硬通货”?

答案是三个”不”——

它不再是电子产品的”配件”,而是 AI 算力的”心脏”。

它不再有 3-4 年的经典周期,而是进入了结构性的长期紧缺。

它不再是”韩美欧”的铁桶江山,中国正在用自己的方式杀出一条路。

2026 年的存储世界,从未如此混乱,也从未如此精彩。

数据来源说明

- WSTS(世界半导体贸易统计组织)

- Gartner、Omdia、TrendForce(集邦咨询)

- Creative Strategies、SemiAnalysis、Goldman Sachs

- 招商证券、中银证券、中研普华

- SK 海力士、三星电子、美光科技官方公告与财报

- 英伟达 GTC 2026、AMD AI 推进活动

- 与非网、电子工程专辑、IT之家、36氪、腾讯新闻

- CFM 闪存市场、NAND Research、DRAMeXchange

ストレージ超好循環:5500億ドルの賭けと変局

2026年、世界のストレージ半導体市場規模は5500億ドルを突破し、初めてウェハーファウンドリを抜き、半導体産業最大の細分化分野となる見込みだ。同時に、DRAM在庫は2-3週間という歴史的低水準にまで減少し、受注は2028年まで埋まっている。ストレージ半導体は、いかにして”周期の捨て子”からAI時代の”ハードカレンシー”へと変貌を遂げたのか。

🎬 一、序章:ストレージ業界はかつてないほど”セクシー”だ

2023年、ストレージ半導体産業は在庫調整の冬の時代にあった。サムスン、SKハイニックス、マイクロンの3社合計で200億ドル以上の損失を計上し、市場は悲観一色だった。

それからわずか3年。局面は一変した。2026年第1四半期、DRAM契約価格は前期比90–95%高(TrendForce集邦諮詢の調査データによる)、NANDフラッシュ契約価格は50–60%高と暴騰した。第2四半期にはさらに加速し、NANDの伸び率はDRAMを上回る70–75%に達した。招商國際のレポートによれば、ストレージの需給逼迫は2027年以降も続く見通しである。

Omdiaは2026年の半導体売上高成長率を62.7%に大幅上方修正し、「前例のないDRAM・NANDの成長」をその要因とした。Creative Strategiesは、ストレージ業界の収益が2023年の底(約850億ドル)から2027年には8000〜8500億ドルに達し、4年で約10倍に拡大すると予測している。この規模と速度は半導体史上類を見ない。

さらに驚くべき構造変化が起きている。半導体総売上高に占めるストレージ半導体の割合が、歴史的に常態であった25%–30%から、2026年には約50%–58%へと急上昇している。ストレージは、もはや半導体産業の脇役ではないのだ。

📖 二、基礎知識:ストレージ半導体の種類と用語解説

深く分析する前に、ストレージ半導体の基本的な分類を理解しておく必要がある。ストレージの世界は大きく二つの陣営に分かれる。

🧠 揮発性メモリ(Volatile Memory)— 電源喪失でデータ消失

DRAM(ダイナミック・ランダム・アクセス・メモリ、Dynamic Random Access Memory)

最も主流な揮発性メモリ。コンデンサで電荷を蓄えてデータを表現し、速度は極めて速い(数十ナノ秒級)が、データを保持するために継続的なリフレッシュが必要だ。DRAMはコンピューターの”作業台”であり、CPUはDRAMからデータを読み出して計算を実行する。

- DDR5:現在の主流規格で、転送速度は4800-8800MT/s、サーバーでの普及率はすでに70%を超えている。

- LPDDR5X:低消費電力版で、携帯電話やノートPC向け。AIスマートフォンでは16GB以上が標準搭載されている。

- HBM(高帯域幅メモリ、High Bandwidth Memory):TSV(シリコン貫通電極)技術により複数のDRAMベアチップを垂直に積層し、GPU/ASICに密着してパッケージングすることで、究極の帯域幅を提供する。HBMはAI時代の”スター製品”である。

- GDDR:グラフィックカード専用メモリで、DRAMとHBMの中間に位置する。

SRAM(スタティック・ランダム・アクセス・メモリ、Static Random Access Memory)

DRAMよりも高速(ナノ秒級)だが、密度が低く、コストが高い。通常、CPUキャッシュ(L1/L2/L3キャッシュ)に用いられる。

💾 不揮発性メモリ(Non-Volatile Memory)— 電源喪失でもデータ保持

NAND Flash(NANDフラッシュ)

現在最も主要な不揮発性ストレージメディア。フローティングゲートトランジスタでデータを保存し、電源が切れてもデータは失われない。NANDはコンピューターの”ファイルキャビネット”であり、OS、アプリケーション、写真、動画などがここに保存される。

- SLC:シングルレベルセル(1ビット/セル)— 最速で最も耐久性があるが、最も高価だ。

- MLC:マルチレベルセル(2ビット/セル)— バランス型である。

- TLC:トリプルレベルセル(3ビット/セル)— 現在のコンシューマー向け主流だ。

- QLC:クアッドレベルセル(4ビット/セル)— 容量が最大でコストが最も低いが、速度と寿命はやや劣る。2026年にはエンタープライズ向けQLC SSDが重要な転換点を迎える。

- 3D NAND:ストレージセルを垂直に積層(ビルを積み重ねるように)して密度を高める。現在の主力量産品は200-300層以上である。

NOR Flash

もう一つのフラッシュメモリで、NANDよりも読み出し速度は速いが容量は小さい。組み込み機器のファームウェア(BIOS、IoTデバイスなど)の保存によく用いられる。

SSD(ソリッドステートドライブ、Solid State Drive)

NAND Flashをストレージメディアとして使用するドライブで、機械部品がない。従来の機械式ハードディスク(HDD)に比べ、SSDは読み書き速度が数十倍から数百倍速く、消費電力が低く、耐衝撃性が高い。

| 項目 | HDD | SSD |

|---|

| 読み書き速度 | ~200MB/s | ~3500-14000MB/s(NVMe) |

| レイテンシ | ~5-15ms | ~0.1ms |

| 耐衝撃性 | 悪い(機械構造) | 良い(機械部品なし) |

| 1GBあたりのコスト | ~$0.015 | ~$0.05-0.10 |

| 標準寿命 | 3-5年 | 5-10年 |

HDD(ハードディスクドライブ、Hard Disk Drive)

回転するディスクと磁気ヘッドでデータを読み書きする。歴史が長く、容量が大きく、コストが低い。かつては大容量ストレージの第一選択肢だったが、AI時代にはSSDに急速に置き換えられつつある。

🔑 主要性能指標クイックリファレンス

| 指標 | 意味 | 典型値 |

|---|

| 帯域幅(Bandwidth) | 単位時間あたりに転送されるデータ量 | HBM4: 2.8TB/s、DDR5: ~50-100GB/s |

| レイテンシ(Latency) | リクエストを発してからデータを受け取るまでの時間 | DRAM: ~80-100ns、NAND: ~50-100μs |

| IOPS | 1秒あたりの入出力操作回数 | SSD: 数百万、HDD: ~200 |

| ビット密度 | 単位面積あたりに保存されるデータ量 | 3D NAND 400+層 |

| TBW | ソリッドステートドライブの総書き込みバイト数 | エンタープライズSSD: 数万TBW |

これらの基礎知識を理解した上で、2026年のストレージ業界で起きている驚くべき変化を見ていこう。

ストレージ半導体の売上高全体に占める割合も、歴史的な25〜30%から2026年には約50〜58%へと急上昇し、ストレージはもはや半導体産業の脇役ではない。

📊 三、全体像:ストレージの”三層ピラミッド”と三つ巴

世界市場の構図

| 項目 | データ | ソース |

|---|

| 2025年ストレージ売上高 | ~2116–2300億ドル | WSTS / Gartner |

| 2026年ストレージ売上高(予測) | ~4400–6333億ドル | 複数機関 |

| 2026年DRAM価格上昇率(年間) | 250%–280%(ゴールドマン・サックス) | Goldman Sachs |

| 2026年NAND契約価格上昇率 | 第1四半期:+50-60% / 第2四半期:+70-75% | TrendForce |

| 世界DRAM在庫 | わずか2-3週間(極めて低水準) | 複数ソース |

| 世界NAND在庫 | わずか3-4週間(極めて低水準) | 複数ソース |

| DRAM需給ギャップ 2026 | -7%(供給が需要を下回る) | SemiAnalysis |

| HBMギャップ 2026/2027 | -6% / -9% | SemiAnalysis |

| 世界CSP設備投資 2026 | ~8300億ドル(前年比+79%) | 招商証券 |

三層ピラミッド:HBM → DRAM → NAND

2026年のストレージ業界における最も深遠な変化は、AIがトレーニングから推論へと全面的に移行したことだ。推論ワークロードにおいて、AIサーバーは3層のストレージで構成されるピラミッド構造を形成している。

第1層 — HBM(コア帯域層)

GPU/ASICに密着してパッケージングされ、究極の帯域幅を提供する。HBM3Eの単体帯域幅は約1.2TB/s、HBM4は2.8TB/s+に向上し、従来のDRAMの10倍以上だ。NVIDIA Vera Rubinの単一ラックには365TBのHBM4eが搭載され、GB300 NVL72の8倍に相当する。

第2層 — DRAM(大容量キャッシュ層)

従来のDDR5 / LPDDR5XはHBMを補完し、高頻度データ交換を担う。AIサーバー1台あたりのDRAM容量は、従来のサーバーの10-20倍である。

第3層 — NANDフラッシュ(永続ストレージ層)

NVMe SSD / QLC SSDは、膨大なデータとモデルパラメータを保持する。AI推論に牽引されるNANDビット需要のCAGRは56%(2025-2031年)に達する。

DeepSeekがオープンソース化したEngram技術は、このトレンドを新たな高みへと押し上げている。大規模言語モデルの”丸暗記”部分をニューラルネットワーク計算から切り離し、TB級の静的記憶テーブルに担わせることで、“MoE計算 + Engram静的記憶”という新しいアーキテクチャを形成したのだ。これは、ストレージの戦場が高価なHBMビデオメモリから、費用対効果の高いDDR5 + NVMeシステムへと部分的に移行することを意味し、NAND需要に確実な構造的増加をもたらす。

三つ巴:韓米の双璧+中国の躍進

DRAM市場:

サムスンが36.5%のシェアで首位を走り、SKハイニックスが32.5%でそれに続き、マイクロンが22.5%で食い込む。これら3社で合計90%以上のシェアを占める。長鑫ストレージ(CXMT)は**8%**のシェアで国産メーカーとして孤軍奮闘し、1βnmプロセスDDR5の量産出荷を開始した。HBM3も開発中で、2026-2027年の量産を目指している。

NAND市場:

6大メーカーが99%のシェアを独占する。サムスンが首位を堅持し(第1四半期売上高135億ドル、前期比105%増)、SKハイニックスが75.3億ドル、キオクシアが59.6億ドルと続く。長江ストレージ(YMTC)は13%のシェアで躍進し、年末には15%を目指している。自社開発のXtacking®アーキテクチャにより、3D NANDの積層数は400層を突破した。

HBM市場:

“3社独占”の状態だ。SKハイニックスが**52%でリードし、サムスンが39%で追随、マイクロンが9%**で参入している。世界のAIサーバー向けHBMの受注は、ほぼこの3社で独占されている。

⚔️ 四、HBM戦争:AIコンピューティングのボトルネックを握るのは誰か?

HBM4量産競争

2026年、HBM4は本格的に量産段階に入った。3大メーカーの競争はすでに白熱している。

| メーカー | HBM4の進捗 | シェア | 主要な強み |

|---|

| SKハイニックス | 開発完了+量産体制構築済み、NVIDIA Rubin向け受注の約70%を獲得 | 52% | 先行者優位、NVIDIAロードマップとの深い連携 |

| サムスン | NVIDIA/AMDの認証取得済み、11Gbps+の速度でリード、1c DRAM + 4nmロジックベースダイを採用 | 39% | 自社ファウンドリ、納期管理能力が最も高い |

| マイクロン | 第1四半期に36GB 12Hの量産出荷開始済み、HBM4Eは2027年量産予定、1γプロセス | 9% | 生産能力立ち上げ速度はHBM3の2倍 |

SKハイニックスのHBM4は10Gbps以上の動作速度(JEDEC標準8Gbpsを超過)を実現し、I/Oを1024本から2048本に倍増させ、消費電力を**40%削減した。同社は、この製品を顧客システムに導入後、AIサービス性能が最大69%**向上すると予測している。

サムスンはより積極的な路線で対抗している。先行する1c DRAMプロセスと自社4nmロジックベースダイを採用し、SKハイニックスの10Gbpsを上回る11Gbpsの能力を示した。サムスンは放熱管理の評価でも競合他社を上回っている。

NVIDIAの”封建”

SemiAnalysisがリークした機関レポートによれば、NVIDIA Vera Rubin VR200 NVL72システムのHBM4割り当て案は以下の通りである。

- **SKハイニックス:約70%**の供給量

- **サムスン:約30%**の供給量

- マイクロン:HBM4の供給割り当てには現時点では含まれていないが、代わりにLPDDR5X(Vera CPUに搭載、最大1.5TB)を供給する。マイクロンはこの分野で最大または独占的なサプライヤーとなる可能性がある。

⚠️ 上記の割り当て案はリークされたレポートに基づくものであり、NVIDIAの公式な確認は取れていない。実際の割り当ては認証の進捗によって変更される可能性がある。

マイクロンは、Vera CPUの重要なメモリモジュールであるSOCAMM2を世界で初めて量産した企業となった。同時にマイクロンは第6世代SSDを発表し、“HBM4 + SOCAMM2 + 第6世代SSD”という3つの製品ラインを完全にカバーする体制を構築した。

韓国の”ストレージ覇権”

2026年5月現在、SKハイニックスとサムスンの合計時価総額はKOSPI(韓国総合株価指数)の**45%**を超えている。韓国はHBMを武器に、世界のAIコンピューティングサプライチェーンのボトルネックを握っているのだ。

この地位の確立は、重要な戦略転換に端を発している。世界の半導体大手がロジックプロセスの微細化に注力する中、SKハイニックスとサムスンは別の道——HBMと先進パッケージングへの重心シフト——を選んだ。今や、NVIDIA RubinもAMD MI400シリーズGPUも、8個以上のHBMを搭載することが必須となっている。

さらに深遠な変化は、HBM4時代に入り、ストレージが顧客ごとの深いカスタマイズへと向かっていることだ。マイクロソフト、アマゾン、ブロードコムなどの大口顧客は、NVIDIAを介さずに直接サムスンやSKハイニックスにメモリインターフェースをカスタマイズ依頼できるようになった。AIコンピューティングの基盤は、もはやNVIDIA一社によって定義されるものではない。

🧱 五、NAND革命:“積み木”からQLCの爆発的普及へ

3D NAND積層軍拡競争

NANDフラッシュは今、物理的な”積み木”競争の真っただ中にある。

| メーカー | 量産済み | 開発中 |

|---|

| SKハイニックス | 300+層 | 500層突破 |

| 長江ストレージ | 400層(Xtacking®) | 継続的にアップグレード |

| サムスン | 200+層 | 猛追 |

| キオクシア / ウエスタンデジタル | 200+層 | 共同開発 |

長江ストレージの**Xtacking®アーキテクチャは独自性が際立っている。2枚の独立したウェハー上にそれぞれストレージセルと周辺回路を製造し、その後垂直に接合することで、より高いストレージ密度とより高速なI/O速度を実現する。これにより、YMTCはわずか数年で業界の新人から、世界市場シェア13%を占める主要プレイヤーへと成長し、年末には15%**を目指している。

HDDはSSDに”食い尽くされる”

歴史的に、大容量ストレージはHDDの独壇場だった。しかしAI需要の高まりにより、その構図は崩れつつある。

- NL HDDの納期が数週間から52週間以上に急伸し、生産能力が深刻に不足している。

- HDDの1GBあたりのコストが逆に上昇(0.012→0.016ドル)し、その中核的な優位性が損なわれた。

- QLCエンタープライズSSDが転換点を迎えている。2026年はQLC ESSDの”黄金元年”である。

- NVIDIA ICMSプラットフォーム(Inference Context Memory Storage)は、29EB級のNAND需要増を生み出している。

- TrendForceによれば、第1四半期のNANDブランド上位5社の合計売上高は389億ドルで、前期比**83.7%**増だった。

従来のHDDサプライヤーであるシーゲイト、ウエスタンデジタルの熱アシスト磁気記録(HAMR)技術は、ロードマップは明確であるものの、量産立ち上げが遅く、AIが引き起こす爆発的な需要に生産能力が全く追いついていない。

供給逼迫:少なくとも2028年まで

ストレージ半導体価格が高騰し、利益が過去最高を更新しているにもかかわらず、メーカーの増産ペースは極めて慎重だ。

- 新ウェハー工場が着工から量産までには3年以上を要する(マイクロン・ニューヨーク/アイダホ工場は早くても2027年下半期稼働予定)。

- HBMによる通常DRAMの”生産能力蚕食”:マイクロンによれば、HBMとDDR5のウェハー変換比率は1:3〜1:5に達する(HBM1個の生産が占めるウェハー空間は、従来のDRAM3〜5個分に相当する)。

- 3大メーカーは80%以上の先端生産能力をHBMに振り向け、DDR4/DDR3の供給を意図的に圧縮している。

- NANDは実質的なウェハー増産がほとんどなく、ビット成長は全て技術アップグレードに依存している。

- キオクシアは2028年に2D NANDの生産停止を発表し、供給をさらに引き締める。

ゴールドマン・サックスは、現在の需給不均衡を「15年間で最悪」と定量化している。世界のDRAMギャップは4.9%、NANDギャップは4.2%、HBMギャップは5.1%だ。実質的な新規生産能力の本格的な立ち上がりは、2027年末から2028年になると予測されている。

🔮 六、未来:ストレージはもはや単なる”ストレージ”ではない

HBM4E — 次なる軍拡競争

3大メーカーのHBM4Eのロードマップはすでに展開されている。

| メーカー | サンプル提供時期 | 量産目標 | 主要プロセス |

|---|

| サムスン | 2026年第2四半期 | 2027年 | 4nmロジックベースダイ + 1c DRAM |

| SKハイニックス | 2026年下半期 | 2027年 | TSMC 3nmロジックベースダイ |

| マイクロン | — | 2027年立ち上げ開始 | 1γ DRAM + TSMCロジックベースダイ |

NVIDIA Rubin Ultra NVL576(2027年下半期)の単一ラックには、365TBのHBM4eが搭載される見込みで、現在のGB300 NVL72の8倍に相当する。Googleの第7世代TPU”Ironwood”は192GBのHBMを搭載し、帯域幅は7.4TB/sに達する。

ストレージの”三重進化”

ストレージ業界の役割は根本的に変化している。

- 標準化からカスタマイズへ:HBM4時代に入り、ストレージ層とロジックベースダイが分離され、HBMは深いカスタマイズが始まった。大口顧客は直接メーカーにメモリインターフェースをカスタマイズ依頼し、CXL/SOCAMM2/3DDRAM/HBFなどの新アーキテクチャが継続的に出現している。

- 周期株から長期成長へ:大手メーカーは顧客と、前払い金と価格下限を伴う**複数年度戦略契約(LTA)**を締結し、周期変動を大幅に低減している。ストレージは”コモディティ化”から”高価値カスタマイズ”へと移行し、業界の参入障壁は継続的に上昇している。

- データ倉庫からAIの心臓へ:HBM(コア帯域幅)→DRAM(大容量キャッシュ)→NAND(永続ストレージ)の三層ピラミッドアーキテクチャは、AIシステムの新たなストレージ階層を構築している。ストレージはもはや受動的なデータ保存場所ではなく、能動的に計算に参加する”第二の脳”なのだ。

⚠️ 注視すべきリスク

- AI投資収益率の懸念:Omdiaのシニアアナリスト、Myson Robles-Bruceは「現在の半導体売上高の成長は、出荷量増加ではなく平均販売価格の上昇によって主に牽引されており、これは過去の仮想通貨マイニング周期と類似点がある」と指摘している。

- 消費電子需要が価格高騰で抑制される:DDR4のスポット価格は月次で大幅に下落し、NANDのスポット価格は過去1ヶ月で合計**30-40%**下落した。買い手の購入意欲は低迷している。

- 関税、エネルギーコスト、地政学:マイクロンが大規模投資を行うニューヨーク/アイダホ工場は、米国本土での工場建設に伴う高額なコストと政策の不確実性に直面している。

- HBM供給集中度リスク:もし2社のみがHBM4供給を主導する場合、供給集中度の向上は価格の硬直性をもたらし、下流のコスト圧力を増大させる可能性がある。

🐉 七、中国 vs 世界:国産ストレージはどこまで来たか?

概要比較

| 項目 | 世界の構図 | 中国のプレイヤー | 差/進捗 |

|---|

| DRAM市場 | サムスン36.5% / SKハイニックス32.5% / マイクロン22.5%(3強で90%+) | 長鑫ストレージ(CXMT) 8% | DDR5量産出荷、1βnmプロセス突破 |

| NAND市場 | サムスン31.6% / SKハイニックス17.6% / キオクシア13.9% / マイクロン13.9% / サンディスク13.9% | 長江ストレージ(YMTC) 13% | Xtacking®アーキテクチャ、400層以上、猛追中 |

| HBM市場 | SKハイニックス52% / サムスン39% / マイクロン9% | CXMTがHBM3を研究開発中 | 2026-2027年にHBM3量産予定 |

| NOR Flash | マイクロン、サイプレス | 兆易創新(GigaDevice) 世界トップ3 | 車載NOR Flashの国産化率41% |

| 車載ストレージ | サムスン、マイクロン | 兆易創新(GigaDevice)、北京君正 | 国産化率が25%→41%に向上 |

| メモリインターフェース | Rambus、ルネサス | 澜起科技(Montage Technology) 世界をリード | DDR5インターフェースチップで主要シェアを占める |

🇨🇳 長江ストレージ(YMTC)— NANDのブレイクスルーメーカー

長江ストレージは中国ストレージ業界を代表する存在であり、世界のNAND市場における最大の変数である。

- 世界シェア:13%、年末には**15%**を目指しており、キオクシアとマイクロンにあと一歩まで迫っている。

- 技術ロードマップ:自社開発の**Xtacking®**アーキテクチャは、2枚の独立したウェハー上にそれぞれストレージセルと周辺回路を製造し、その後垂直に接合することで、密度と速度において差別化された優位性を形成している。

- 積層数:すでに400層を突破しており、業界で最先端を走るメーカーの一つである。

- 生産能力拡大:国内設備のブレイクスルーが生産能力拡大を加速させている。TrendForceの5月レポートによれば、YMTCは生産能力利用率を最大化している。

海外の3大メーカーはNANDウェハーの増産がほとんどなく、キオクシアに至っては2028年に2D NANDの生産停止を発表している。一方、YMTCの生産能力拡大は、世界のNAND供給における重要な増量源となっている。

🇨🇳 長鑫ストレージ(CXMT)— DRAMの唯一の国産メーカー

長鑫ストレージは中国で唯一のDRAMメーカーである。

- **世界シェア:8%**とまだ小さいが、DDR5市場で確固たる地位を築いている。

- プロセス進捗:1βnmプロセスを突破し、DDR5の量産出荷を開始した。

- HBM追撃:HBM3を研究開発中で、2026-2027年の量産を目指し、世界の第一線に加わることを目標としている。

- 課題:サムスン、SKハイニックスとは依然として2世代以上のプロセス差があり、EUVリソグラフィ装置の入手が制限されている。

🇨🇳 その他の国産勢力

- 兆易創新(GigaDevice):NOR Flashで世界トップ3、車載ストレージの国産化を牽引する主力である。

- 澜起科技(Montage Technology):DDR5メモリインターフェースチップで世界をリードしている。

- 北京君正(Ingenic):車載SRAM、DRAM分野でブレイクスルーを果たした。

- 江波龙(Longsys):ストレージモジュールメーカーで、エンタープライズSSDの国産化を推進している。

⚖️ 勢力比較分析

中国の強み:

- 2024年の世界のストレージ生産能力において、中国は**24%を占め、韓国の45%**に次ぐ。

- 2026年の中国市場規模は約1000億ドルで、世界の**18%**を占める。これは最大の生産拠点であると同時に、中核的な消費市場でもある。

- 国産ストレージは「政策に後押しされる」段階から「市場が奪い合う」段階へと変化している。

- 国内設備のブレイクスルーがYMTCなどの企業の生産能力拡大を加速させている。

直面するボトルネック:

- EUVリソグラフィ装置の入手制限が、先端プロセスDRAM(1γ/1cノード)の研究開発を制約している。

- HBM分野では、韓国系メーカーに少なくとも1-2世代遅れており、HBM3の量産はまだ計画段階にある。

- ハイエンドストレージコントローラチップ、先進パッケージング装置は依然として輸入に依存している。

- 世界のストレージ3強のブランド信頼度、エコシステムとの連携(NVIDIAとSKハイニックスの深い協力関係など)は短期間で揺るがすことは難しい。

一言でまとめれば:NANDは第一線に迫り、DRAMは猛追中、HBMが次なる最優先のターゲットである。

💎 結び

冒頭の問いに戻ろう。ストレージ半導体は、いかにして”周期の捨て子”からAI時代の”ハードカレンシー”へと変貌を遂げたのか。

答えは三つの「ではない」にある——

それはもはや電子機器の「部品」ではなく、AIコンピューティングの「心臓」である。

それはもはや3〜4年の周期に従うのではなく、構造的な長期不足の時代に入った。

それはもはや「韓・米・欧」の牙城ではなく、中国が独自の道を切り拓きつつある。

2026年のストレージの世界は、かつてない混乱と、かつてない興奮に満ちている。

データソース説明

- WSTS(世界半導体貿易統計組織)

- Gartner、Omdia、TrendForce(集邦諮詢)

- Creative Strategies、SemiAnalysis、Goldman Sachs

- 招商証券、中銀証券、中研普華

- SKハイニックス、サムスン電子、マイクロン・テクノロジー公式発表および決算報告

- NVIDIA GTC 2026、AMD AI推進イベント

- 与非網、電子工程專輯、IT之家、36氪、騰訊新聞

- CFM閃存市場、NAND Research、DRAMeXchange